房产抵押贷款作为一种常见的金融工具,能够帮助个人或企业在不失去房产使用权的情况下,获得必要的资金。

下面小汇将从银行抵押的审批逻辑出发,详细解析房产抵押贷款的各个环节,为您提供全面的申请到放款的攻略。

一、银行抵押贷款的审批逻辑

1 、房产

成数: 一般商品房、房改房的抵押成数为6/7/8成,别墅为5-6成,公寓、商铺、写字楼为5成。

对于位于系统“白名单楼盘”的房产,更容易获得银行的优待。

房产持有时间: 大部分银行要求客户持有房产时间大于6个月,但也有部分银行接受刚过户的新产证。

房龄: 大多数银行要求抵押房产的使用年限不超过30年,但少数银行可能会根据借款人的信用状况和房产地点等因素考虑接受使用年限超过30年的房产。

产权人: 房产证上有65岁以上老人名字(80岁以内)或未满18周岁的小孩名字,审批相对麻烦。

银行通常要求抵押物必须是借款人本人或直系亲属名下。

面积/区域: 住宅房产面积需大于50平米,低于50平米的房产只有极少数银行可以申请。

2 、借款人

年龄: 借款人年龄一般控制在70周岁左右。

婚姻状况: 婚姻状况包括单身、已婚、离异,需提供相应的证明。

收入情况: 银行会要求提供贷款使用的相关证明,了解借款人的还款能力。

征信情况: 主要看负债量、逾期、查询次数。建议让有意向的银行查询征信,避免多次查询影响信用。

案件纠纷: 是否有诉讼、行政拘留或案底,需提前告知银行。

3 、公司

公司类型: 一般需要一年以上的公司申请,部分银行接受新注册或新入股

经营细则: 需要提供经营单据,部分要与经营流水匹配。

纳税记录: 部分银行要求公司有相关纳税记录。

二、贷款细节

利率: 上海房产抵押贷款年利率一般为2.70%-3.5%,房产二次抵押贷款年利率一般为2.98%-3.45%。

成数: 一般为6-8成。

贷款期限: 1-20年,期限越短利息越低。

利率梯队:

- 国有银行利率较低,年利率大致在3%以下;

- 大型商业银行抵押利率一般在3%左右;

- 城商行2.9%-6%不等;

- 村镇行5.5%-7%,也有个别银行能做到4%左右。

三、申请材料

- 消费抵押贷款

- 身份证明:身份证、户口本。

- 收入证明:工资流水、纳税证明。

- 征信报告:个人信用记录。

- 用途证明:消费用途说明(如装修、购车)。

- 经营抵押贷款

- 身份证明:身份证、户口本。

- 收入证明:企业经营流水、税单。

- 征信报告:个人及企业信用记录。

- 企业文件:营业执照、经营许可证。

- 担保措施:抵押物保险、个人或企业担保。

四、还款方式解析与对比

等额本息:每月固定还款,含本金加利息,适合财务规划。

等额本金:每月还相同本金,利息逐月减少,总利息最低,适合收入增长者。

气球贷款:初期低月付,末期大额本金,适合短期高收入预期者。

先息后本:前期仅还利息,末期一次性还本金,适合现金流紧张者。

随额随还:随时还部分本金,利息按剩余本金计,灵活性高,适合调整还款计划。

五、银行放款途径

受托支付至对公账户: 资金进入贷款公司企业账户。

受托支付至法人股东账户: 贷款款项支付至法定代表人或法人股东个人账户。

受托支付至纯第三人账户: 贷款款项支付至与贷款公司和借款人无关的第三方账户。

自主支付至借款人账户: 银行直接将贷款款项支付至借款人个人账户。

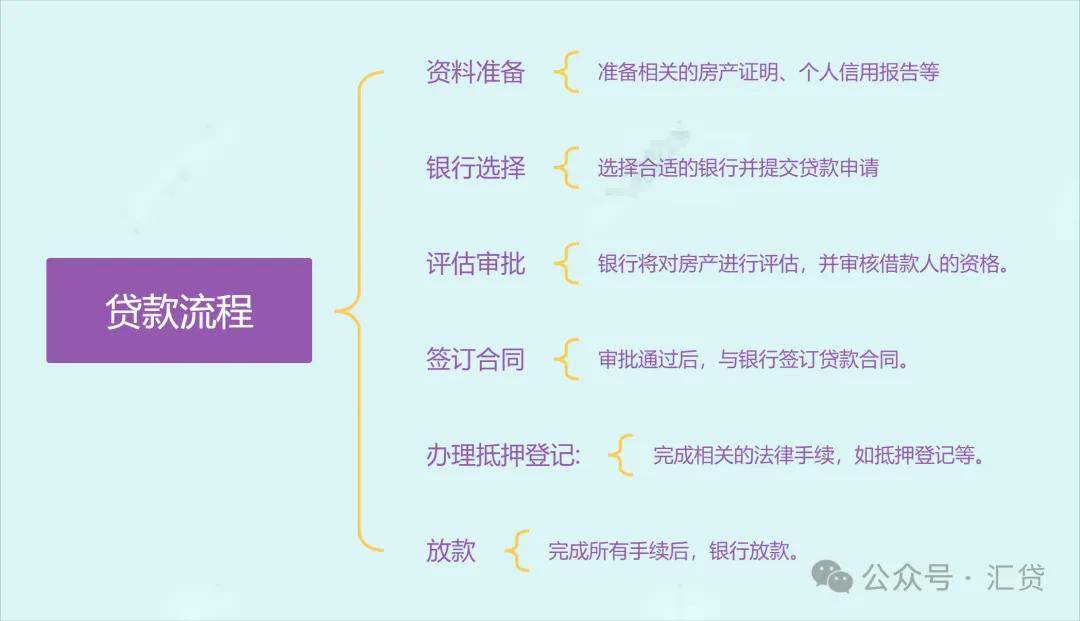

六、贷款申请流程

如有需要,建议提前半年开始整理和规划,确保资料齐全。可根据个人情况选择合适的银行,了解不同银行的贷款政策。尽量不要避免频繁查询征信,避免影响贷款审批。